ABLAUF DER PRIVATINSOLVENZ

Wie läuft eine Privatinsolvenz ab?

Eine Privatinsolvenz kann von jedem beantragt werden, der keine selbstständige wirtschaftliche Tätigkeit ausübt. Als Selbstständiger ist das Verfahren nur dann erstrebenswert, wenn keine Forderungen aus Arbeitsverhältnissen bestehen und die Vermögensverhältnisse überschaubar sind. Das ist der Fall, wenn bei Antragstellung weniger als 20 Gläubiger existieren (§ 304 Abs. 2 InsO).

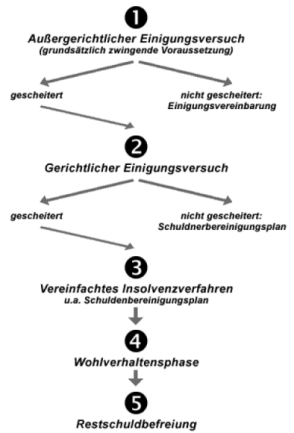

Trifft dies zu, dann gliedert sich die Privatinsolvenz (auch Verbraucherinsolvenz genannt) in fünf aufeinander folgende Stufen, die aber nicht alle zwangsläufig durchlaufen werden müssen. Vielleicht gelingt es ohne Gericht eine einvernehmliche Lösung mit Ihren Gläubigern zu finden. Dann erübrigen sich alle weiteren Schritte. Daneben gibt es seit dem 1. Juli 2014 den Insolvenzplan auch für Verbraucher. Dadurch können Sie in der Insolvenz das Verfahren frühzeitig beenden.

Der Ablauf des Privatinsolvenzverfahrens kann im Wesentlichen wie folgt beschrieben werden:

Zunächst sollte versucht werden eine außergerichtliche Einigung herbeizuführen. Stehen die Aussichten dafür schlecht, wird die Durchführung des vereinfachten Insolvenzverfahrens beantragt. Nun versucht das Gericht eine Einigung herbeizuführen. Scheitert auch dieser Einigungsversuch, wird das vereinfachte Insolvenzverfahren durchgeführt. Es kommt zum Einsatz eines Treuhänders und, das Gericht überwacht das Verfahren. Ist diese Stufe abgeschlossen, beginnt die Wohlverhaltensphase. Hat der Schuldner diese erfolgreich absolviert, endet das Verfahren mit der Restschuldbefreiung.

Gütliche Einigung (außergerichtlicher Einigungsversuch)

Vor dem eigentlichen Insolvenzverfahren muss ein außergerichtliches Schuldenbereinigungsverfahren stattfinden. Ziel ist es eine Einigung mit den Gläubigern herbeizuführen. Dazu wird ein Schuldenbereinigungsplan erstellt und die Gesamthöhe der rückständigen Zahlungen ermittelt. Das ist aufwendig und mühsam, aber Voraussetzung für eine Lösung.

Im Schuldenbereinigungsplan werden alle Einnahmen und Ausgaben des Schuldners aufgelistet. Es wird festgehalten, wie und in welcher Höhe der Schuldner die offenen Verbindlichkeiten abbauen kann und will. Dieser Plan wird anschließend an alle Gläubiger gesendet.

Wird dieser Plan von mindestens einem der Gläubiger abgelehnt oder betreibt ein Gläubiger nach Zustellung des Plans weiter die Zwangsvollstreckung, gilt der Schuldenbereinigungsplan als gescheitert.

Nun kann das Scheitern des Schuldenbereinigungsplans bescheinigen werden. Sobald diese Bescheinigung vorliegt, kann die Eröffnung des Insolvenzverfahrens beim zuständigen Insolvenzgericht beantragt werden.

Gelingt hingegen eine außergerichtliche Einigung ist das Verfahren an dieser Stelle beendet. Die Abwicklung der Verbindlichkeiten folgt dann dem Schuldenbereinigungsplan.

Diese Variante ist für den Verschuldeten am günstigsten, da weder Gerichtsgebühren noch Kosten für den Insolvenzverwalter anfallen.

Antragsverfahren (gerichtlicher Einigungsversuch)

Ist die außergerichtliche Einigung gescheitert, kann ein Insolvenzantrag gestellt werden. Gleichzeitig muss der Schuldenbereinigungsplan vorgelegt und nachgewiesen werden, warum es mit der außergerichtlichen Einigung nicht geklappt hat.

Eine aktuelle Aufstellung der Vermögens- und Einkommensverhältnisse ist notwendig. Die Auflistung aller Gläubiger samt aktueller und noch ausstehender Forderungen sowie der Schuldenbereinigungsplan muss vorgelegt werden. Das Insolvenzgericht prüft nun, ob ein Schuldenbereinigungsverfahren Erfolg verspricht.

Andernfalls kann es darauf verzichten und das Insolvenzverfahren sofort eröffnen. Bei Erfolg kommt es nicht zur Privatinsolvenz, sondern zu einer Art Vergleich.

Meint das Gericht anhand der eingereichten Unterlagen, dass ein gerichtlicher Einigungsversuch sinnlos ist, beginnt das eigentliche Insolvenzverfahren. Das Gericht bestimmt einen Treuhänder, der mit der Abwicklung der Insolvenz beauftragt wird. Dieser ist in den nächsten Jahren auch Ihr Ansprechpartner.

Schuldentilgungsplan

Der Schuldentilgungsplan wird in Zusammenarbeit mit dem Treuhänder erstellt und durchgezogen. Er erhält eine genaue Aufstellung über Forderungen und das Verfügbare Einkommen.

Der Schuldentilgungsplan, oder auch Schuldenbereinigungsplan genannt, ist das Herzstück der ganzen Verbraucherinsolvenz.

Außerdem gehört ein Tilgungsplan dazu. In dem Tilgungsplan wird dem Gläubiger eine Begleichung der Schuld in Höhe von mindestens 10 Prozent angeboten, jedoch nur bis zu einer maximalen Höhe von 20 Prozent der Gesamtschuld. Dabei legt der Schuldner die Zahlungsformalitäten fest und gewährt dem Gläubiger somit einen Überblick über die Gesamtheit seiner Zahlungsmöglichkeiten.

Stimmen die Gläubiger dem Schuldenbereinigungsplan zu, so ist das Insolvenzverfahren nicht mehr möglich.

Wohlverhaltensphase

Die Wohlverhaltensphase wurde gestrafft und umfasst jetzt unter bestimmten Auflagen 3 Jahre bzw. 6 Jahre, statt wie bisher ausschließlich 6 Jahre. Diese Phase erfordert, dass gewisse, gesetzlich vorgeschriebene Regeln eingehalten werden. Wird gegen diese Vorgaben verstoßen, ist das ganze Verfahren hinfällig und setzt in den vorherigen Stand wieder ein.

In dieser Zeit werden Schulden ab der Pfändungsgrenze abgezahlt und keine neuen Schulden verursacht. Um eine Verkürzung auf 3 Jahre zu erreichen, müssen innerhalb dieser Zeit 35% der Forderungen und die Verfahrenskosten bezahlt werden.

Ihre oberste Verpflichtung während der Wohlverhaltensphase ist jede zumutbare Arbeit anzunehmen und so Ihre Schulden abzuzahlen. Die Tilgungen werden an den Treuhänder gezahlt, nicht an die entsprechenden Gläubiger. Der Treuhänder kümmert sich um die Auszahlungen.

Jede Änderung der Verhältnisse muss dem Treuhänder angezeigt werden. Das betrifft besonders eventuelle Wohnungsumzüge, Wechsel der Arbeitsstelle und Erbschaften. Bei Nichterfüllung kann die Restschuldbefreiung versagt werden.

Restschuldbefreiung

Nach Ablauf der Wohlverhaltensperiode entscheidet das Gericht über die Restschuldbefreiung. Wenn der Schuldner seine Verpflichtungen erfüllt hat und keine Gründe dagegen sprechen, wird das Gericht dem stattgeben. Die Restschuldbefreiung bedeutet, dass die Gläubiger ihre Forderungen gegen den Schuldner endgültig nicht mehr durchsetzen.

Tipp:

Ein Schuldenerlass vom Gläubiger oder ein Forderungsverzicht ermöglicht die Löschung in der Schufa innerhalb eines Jahres statt regulär drei Jahren.

–> Am besten sollten Sie es natürlich erst gar nicht so weit kommen lassen und schon vor der Privatinsolvenz reagieren. Wir beraten und unterstützen Sie den richtigen Weg aus den Schulden zu finden:

Vielen Dank für Ihre Anfrage

Diese befindet sich gerade in der Bearbeitung.

Wir werden Sie schnellstmöglich kontaktieren, um die weiteren Schritten zu besprechen.

Möchten Sie eine bevorzugt schnelle Bearbeitung? Dann rufen Sie uns direkt unter unserer kostenfreien Rufnummer an:

Telefonnummer bestätigen

Um Ihre Anfrage abzuschließen, müssen Sie Ihre Telefonnumer validieren.

Sie erhalten sofort einen Pin-Code auf Ihrem Handy, bitte geben Sie diesen in das Feld ein.

Nach erfolgreicher Validierung werden wir Ihre Anfrage umgehend bearbeiten.

Ihr erfahrenes Team

Wenn die Schuldenlast zunimmt und Sie vor einem scheinbar unbezwingbarem Berg von Raten, Rechnungen und Mahnungen stehen, hängt es auch von Ihrer persönlichen und wirtschaftlichen Situation ab, welchen Schritt Sie als nächsten gehen sollten. Das Team der Schuldenhilfe Zentrale.de kann Sie hier kostenlos telefonisch beraten, welche Sofortmaßnahmen sinnvoll und erforderlich sind.